*Материалът е превод от текста на Дейвид Брет за сайта на Schroders. Статията се базира на изчисления, направени от Schroders и Cazenove Capital. Всички допускания, законодателни изисквания и предполагаеми доходи са валидни за Великобритания и в този смисъл се различават от българския стандарт. Основните принципи, които материалът дискутира и въпросите, които иска да постави на дневен ред, обаче са валидни и за България, а именно необходимостта от отговорно мислене, дори на най-младите, и управление на личните финанси, така че да бъде запазен стандарта на живот и след пенсионирането. Разчитайки само на държавна пенсия, стандартът на живот след края на активна кариера неминуемо пада, дори в развитите европейски държави, затова правителствата им са предприели политика на насърчаване на лчните инвестиции с цел осигуряване на стабилен доход след пенсионирането. За по-добро разбиране на материала е необходимо да се отбележи, че във Великобрирания има 3 вида доход, които пенсионерите могат да получават, ако са спестявали/инвестирали по време на активната си кариера – държавна пенсия; лична пенсия, в която инвестират работникът и работодателят (подобен продукт в България е втория стълб на пенсионната система) и ISA сметка, чийто аналог в България са така наречените „спестовни планове“.

Като заделят скромна част от приходите си, днешните двайсет и няколко годишни ще могат да си позволят комфортно пенсиониране, когато са на 60 и ще имат достатъчно пари докато навършат 100 – напълно достижима възраст за поколение Y (Millenials)

Вие сте в началото на 20-те си години. Кариерата ви едва сега започва, а плановете как да бъде разпределена заплатата ви са големи. Вероятно някои от вас имат кредити от следването си, планирате в някакъв бъдещ етап да си купите жилище, но сте го оставили за бъдещето.

Сигурно да спестявате за пенсионирането си на този етап е последната ви грижа?

Но не трябва да е така, защото вашата младост ви дава най-голямото предимство. Заплатата ви сигурно ви се струва крайно недостатъчна, но вие притежавате най-ценният актив – време. Това означава, че ако започнете да правите дългосрочни спестявания сега, сумата, която трябва да инвестирате вие, при равни други условия, е доста по-малка, от тази, необходима да инвестира някой, който започва 10 или 15 години по-късно, за да постигнете една и съща цел. Предимството, което имате сега избледнява с годините.

Изчисления на Cazenove Capital и Schroders, базирани на редица допускания, определиха колко точно от своите доходи трябва да спестяват 20 годишните, за да се пенсионират в деня, в който ще започнат да получават пенсия от държавата (на 68 години според настоящите закони) и да могат да живеят добре до 100 годишна възраст.

Подробните калкулации по-долу подчертават какво голямо значение за възвращаемостта има да започнеш да спестяваш на време. Ефектът на сложната лихва, когато реинвестираш печалбата, за да получиш още по-голяма печалба е най-видим когато започнеш млад.

Не е реалистично да смятаме, че 20-годишните ще започнат да влагат всичките си спестявания в пенсия, където има строга регулация. Затова за да направим нашите изчисления по-реалистични ние направихме микс между пенсия и ISA (индивидуална инвестиционна сметка). Вторият инструмент е по-гъвкав и би позволил да се теглят пари и по-рано, ако в даден момент се появи необходимост от това – например да подпомогнете покупката на жилище.

Суми, които сте получили или наследили през това време, биха могли да бъдат добавени към спестяванията ви и по този начин да допринесат за по-голяма възвращаемост, но това не влиза в сметките.

За нуждите на калкулацията приемаме, че сте на 20 години и изкарвате 20 000 £ годишно. Вашите доходи ще се повишават на 25, 30, 40 и 50 години съответно до 25 000 £, 30 000 £, 35 000 £ и 40 000 £ годишно. Вашите доходи също така ще се увеличават и с инфлацията (2,5% на година). Колко точно трябва да спестявате и колко бързо се очаква да растат спестяванията ви – вижте в изчисленията по-долу.

Защо да спестяваме за живот до 100 години?

Да имаш спестявания за живот до 100 години става все по-важно. Подобряването на здравната грижа и промяната на начина на живот днес означават, че има 20% вероятност за мъж и 27% вероятност за жена, които са на 20 години през 2018 г. да доживеят до 100 години, според данните на Националния статистически институт. Дори и да не станете на 1 век, шансът да достигнете до близо до 100 години е много висок. Средната очаквана продължителност на живота за мъж и жена, родени в късните 90 години на миналия век е съответно 88 и 91 години.

Какво трябва да направя, за да започна да спестявам?

Да започнем с дефиниране на целта. Да речем, че искате да се пенсионирате на 68 години с равностойност на днешна годишна пенсия от 27 000 £. Те би трябвало да са достатъчни, за да плащате всичките си сметки и да си позволите удоволствия като пътувания и почивки.

За да постигнете това би трябвало да спестявате около 11% от доходите си, започвайки сега. В нашите калкулации са включени такси и данъци, инфлацията и някои други фактори, които би трябвало да се вземат предвид.

Ето как би трябвало да се разпределят доходите ви годишно:

| Средна стойност | Принос (%) |

Доходи | £33,229 | - |

Отчисления ISA (индивидуална инвестиционна сметка) | £2,585 | 8% |

Отчисления за държавна пенсия | £997 | 3% |

Данъци | £7,335 | 22% |

Необходими средства за живот | £22,511 | 67% |

Предположения

Заради комплексните фактори, от които зависят спестяванията, сме базирали нашите изчисления на настоящото британско законодателство. Всеки човекнсъщо така има различни нужди и изисквания и затова, за да улесним калкулацията, сме стъпили на следните предположения:

- Вашата стaртова заплата е 20 000 £ и се повишава на 25, 30, 40 и 50 годишна възраст съответно до 25 000 £, 30 000 £, 35 000 £ and 40 000 £.

- Доходите ви също така се покачват с инфлацията (2,5 % годишно)

- Не са включени бонуси

- Нямате издръжка

- 3% от вашата заплата се заделяте за лична пенсия, а компанията ви добавя по 4%

- 8% от заплатата ви се превежда в освободена от данъци индивидуална инвестиционна сметка ISA

- Позволеният годишен лимит без данъци на ISA (в момента 20 000 £) се покачва с инфлацията (2, 5 % годишно)

- Пенсията и инвестициите в ISA имат 5 % средно годишна доходност (помнете, че миналите резултати не гарантират бъдеща възвращамост и когато инвестирате има риск)

- Държавната пенсия се повишава според днешното законодателство с 2,5 % годишно.

- Вие се пенсионирате на 68 години и живеете до 100 години.

Моля имайте предвид, че тези калкулации са само за илюстрация. Възможно е да има и друг по-добър начин да спестите или похарчите парите си. Трябва да се консултирате с независим финансов експерт. Инвестициите могат както да се покачват, така и да губят от стойността си и не е гарантирана възвращаемост. Когато инвестирате винаги има степен на риск.

Джеймс Гладстоун, ръководител на отдел Планиране в Казанова Капитал, казва: „Примерът, който даваме тук е само теоретичен, това е един от начините да постигнете целта си и нищо не е гарантирано, още повече че крайната сума зависи от възвращаемостта на инвестициите, която е неизвестна. Но това, което примерът илюстрира е невероятната сила на сложната лихва. Хората на 20 нямат възможност да заделят много пари, но благодарение на дългосрочността на инвестицията дори скромната сума пари, може да донесе голяма възвращаемост.“

Как спестявате: възраст 20 – 68 години

Сега вече знаете какви са базовите препоставки, на които стъпваме, ето и как протича процеса.

Пример: ISA инвестиции

През първите 5 години от вашата кариера много малка част от вашите доходи ще бъдат инвестирани във вашата ISA сметка. Необходимите средства за покриване на ежедневните ви разходи, няма да оставят много голяма възможност за инвестиции. Веднъж навършили 25 и когато вашата годишна заплата става 25 000 £, вие ще имате възможност да инвестирате еквивалента на 8% от доходите ви годишно във вашата ISA сметка, чиято стойност би трябвало да се покачва с 5% на средно годишна база.

Защо 8%? Защото това е сумата, която остава след като се приспаднат данъците, вноските за пенсия и средствата, необходими ви да покривате ежедневните си разходи.

Постъпленията към ISA скачат отново, когато навършите 30 години и получите следващото си повишение от 30 000 £ (или 38 403 £, което е представялват днешните 30 000 £ с инфлационен индекс за следващите 10 години). Постъпленията към Isa се увеличават до £2,697 годишно, които все още представляват 8% от заплатат ви или еквивалента на £225 на месец.

Големи скокове в редовната месена вноска има на 40 и 50 годишна възраст, когато заплатата ви се повишава до еквивалента на 35 000 £ и на 40 000 £.

Първонaчално растежът на инвестициите ви може да ви се стори бавен. Ефектът на сложната лихва, обаче е този, който постига крайната цел с времето.

До края на вашата последна година на работа – на 67 години – ако всичко върви по план, трябва да сте акумулирали £620 632 (с отчетен инфлационен индекс) във вашата ISA сметка.

Пример: Лична пенсионна сметка

За разлика от инвестициите ви във вашата ISA сметка, постъпленията за пенсия започват сериозно от 20-годишна възраст. Това ви дава много предимства и данъчни облекчения.

Вие ще плащате евкивалента на 3% от вашия годишен доход за пенсия, а компанията за която работите ще плаща 4%, които след година ще станат 5%. Използвахме съотношението 3%/4% - стандартното съотношение между работник и работодател. В пенсионната ви сметка постъпват повече пари, но ако имате ISA сметка, вие имате предимството да теглите пари от нея преди навършване на 55 години при нужда.

На 25-годишна възраст, когато вашата заплата скача до еквивалента на 25 000 £, вие трябва да внасяте £849 годишно във вашата лична пенсионна сметка, 170 от които са предварителна отстъпка от данъците ви, която правитеслвтото ви дава. Отново, струва си да се отбележи, че има допълнителни данъчни облекчения, ако спестявате за лична пенсия.

Вашата компания внася допълнителни £1,131. До краая на тази година постъпленията в сметката ви за лична пенсия трябва да са нарастнали до £10 499, базирайки се на горните предположения.

На 30-годипна възраст, когато заплатата ви е индексирания с инфлационния индекс еквивалент на £30 000, вашата лична вноска нараства до £1 152, £230 от които са предварително данъчно облекчение от правителството. Делът на работодателя ще бъде £1,536. До края на годината спестяванията ви би трябвало да са £25 608.

Отново скок в сумите, които вие и работодателят ви внасяте има на 40 и на 50-годишна възраст.

Ето илюстрация на това как растат двата вида спестявания:

Години | Isa (вноска) | Isa (баланс в края на годината) | Пенсия (дял на работник) | Пенсия (дял на работодател) | Пенсия (баланс в края на годината) |

20 | £0 | £0 | £600 | £800 | £1,400 |

21 | £19 | £19 | £615 | £820 | £2,905 |

22 | £19 | £39 | £630 | £841 | £4,521 |

23 | £20 | £61 | £646 | £862 | £6,255 |

24 | £20 | £84 | £662 | £883 | £8,113 |

25 | £1,422 | £1,510 | £849 | £1,131 | £10,499 |

26 | £1,457 | £3,041 | £870 | £1,160 | £13,053 |

27 | £1,493 | £4,687 | £892 | £1,189 | £15,786 |

28 | £1,531 | £6,452 | £914 | £1,218 | £18,707 |

29 | £1,570 | £8,344 | £937 | £1,249 | £21,828 |

30 | £2,697 | £11,458 | £1,152 | £1,536 | £25,608 |

31 | £2,764 | £14,795 | £1,181 | £1,575 | £29,643 |

32 | £2,833 | £18,368 | £1,210 | £1,614 | £33,950 |

33 | £2,903 | £22,190 | £1,241 | £1,654 | £38,542 |

34 | £2,977 | £26,276 | £1,272 | £1,696 | £43,437 |

35 | £3,051 | £30,641 | £1,303 | £1,738 | £48,650 |

36 | £3,126 | £35,299 | £1,336 | £1,781 | £54,200 |

37 | £3,205 | £40,269 | £1,369 | £1,826 | £60,105 |

38 | £3,285 | £45,568 | £1,404 | £1,872 | £66,386 |

39 | £3,367 | £51,214 | £1,439 | £1,918 | £73,062 |

40 | £4,025 | £57,799 | £1,721 | £2,294 | £80,730 |

41 | £4,126 | £64,816 | £1,764 | £2,351 | £88,881 |

42 | £4,229 | £72,286 | £1,808 | £2,410 | £97,543 |

43 | £4,335 | £80,235 | £1,853 | £2,470 | £106,744 |

44 | £4,443 | £88,690 | £1,899 | £2,532 | £116,512 |

45 | £4,554 | £97,678 | £1,947 | £2,596 | £126,880 |

46 | £4,668 | £107,231 | £1,995 | £2,660 | £137,880 |

47 | £4,785 | £117,377 | £2,045 | £2,727 | £149,546 |

48 | £4,904 | £128,150 | £2,096 | £2,795 | £161,915 |

49 | £5,027 | £139,585 | £2,149 | £2,865 | £175,024 |

50 | £8,404 | £154,968 | £2,517 | £3,356 | £189,649 |

51 | £8,614 | £171,330 | £2,580 | £3,440 | £205,151 |

52 | £8,829 | £188,726 | £2,645 | £3,526 | £221,579 |

53 | £9,050 | £207,213 | £2,711 | £3,614 | £238,983 |

54 | £9,276 | £226,849 | £2,778 | £3,705 | £257,415 |

55 | £9,508 | £247,699 | £2,848 | £3,797 | £276,931 |

56 | £9,745 | £269,829 | £2,919 | £3,892 | £297,588 |

57 | £9,989 | £293,310 | £2,992 | £3,989 | £319,449 |

58 | £10,239 | £318,215 | £2,045 | £2,727 | £149,546 |

59 | £10,495 | £344,621 | £3,143 | £4,191 | £367,041 |

60 | £10,757 | £372,608 | £3,222 | £4,296 | £392,911 |

61 | £11,027 | £402,266 | £3,303 | £4,404 | £420,263 |

62 | £11,302 | £433,682 | £3,385 | £4,514 | £449,175 |

63 | £11,585 | £466,951 | £3,470 | £4,626 | £479,730 |

64 | £11,875 | £502,173 | £3,557 | £4,742 | £512,015 |

65 | £12,171 | £539,452 | £3,645 | £4,861 | £546,122 |

66 | £12,475 | £578,900 | £3,737 | £4,982 | £582,147 |

67 | £12,787 | £620,632 | £3,830 | £5,107 | £620,191 |

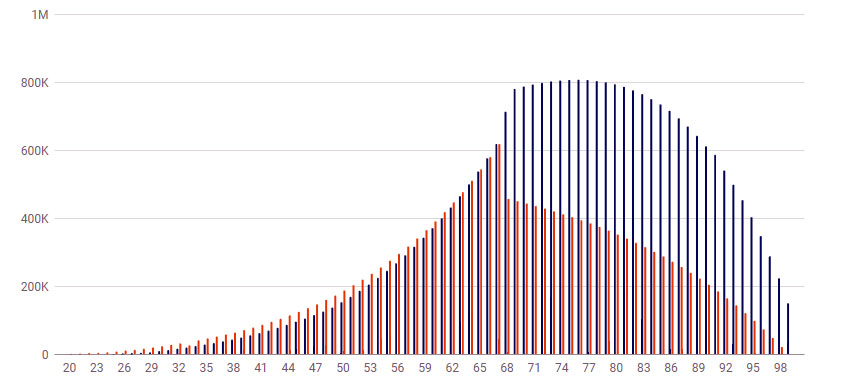

Отново, можете да видите истинската полза от инвестирането чак в последните години от инвестицията. Стойността на личната ви пенсия може да се удови в последните 11 години от работния цикъл.

Долната таблица илюстрира как личната пенсия и ISA растат през годините. Когато навършите 68, сумата във вашата пенсионна сметка пада, докато стойността на ISA сметката ви расте до 76-годишна възраст.