Всеки човек желае да осигури висока доходност за спестяванията си. Но малцина са тези, които успяват да я постигнат в условията на все по-падащи лихви. По последни данни на Българска Народна Банка (към февруари 2016 г.), средният годишен лихвен процент в страната по новооткритите левови депозити вече е в размер на 1.38%.

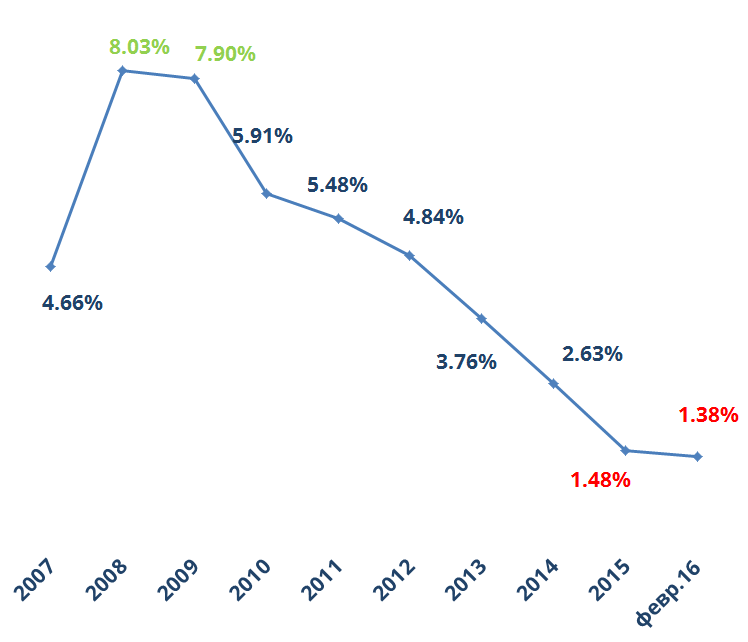

Спадът на лихвеният процент по депозитите води своето начало от 2008-2009 година насам, когато можехме да намерим лихви по депозити от порядъка на приблизително 8%.

Средни лихви по депозитите с матуритет до 12 месеца

Източник: БНБ

Източник: БНБ

В настоящия момент обаче, както става ясно от графиката по-горе, ситуацията е различна. Нещо повече, стартиралата програма за покупка на активи на Европейската Централна Банка допринася за затвърждаване на негативната тенденция, що се отнася до лихвите у нас и в Европа през следващите години. Конкретните лихвени условия, които текущо предлагат 5-те водещи банки по активи (по данни на БНБ към декември 2015 г.) пред спестяванията ни, обаче се различават драстично:

| Банка | Лихвен процент на годишна база по стандартен срочен 12-месечен депозит в лева (към 30.03.2016) | Лихвен процент на годишна база по стандартен срочен 3-месечен депозит в лева (към 30.03.2016) |

| Уникредит | От 0.35% (за суми до 50,000 лева) до 0.38% (за суми над 50,000 лева) | От 0.15% (за суми до 50,000 лева) до 0.20% (за суми над 50,000 лева) |

| ОББ | 0.40% | 0.20% |

| ДСК | 0.01% | 0.05% |

| Райфайзен | 0.05% | - |

| ПИБ | 1.60% | 0.55% |

Източник: unicreditbulbank.bg, ubb.bg, dskbank.bg, rbb.bg, fibank.bg

Първа Инвестиционна Банка изпъква спрямо аналози в страната, с 1.60% лихва по 12-месечния си срочен депозит, но дори тази лихва е недостатъчна за хората, които желаят да постигнат нещо повече за финансите си напред във времето.

Кои 3 неща трябва да имаме предвид, ако целим да увеличим спестяванията си занапред в условията на спадащи лихви:

1. Средната за света инфлация на година в дългосрочен план е приблизително 3% и спестяването в депозити при лихви под 2% не ни помага да получим реална доходност и да се справим с обезценяването на парите във времето.

2. Най-добре представящите се активи в дългосрочен план са акциите. Средната възвръщаемост, която са постигали на годишна база в периода 1926-2010 година, е 10-12%. Ако целим постигане на по-висока доходност занапред, част от спестяванията ни трябва да е инвестирана в акции.

3. Както казва най-богатият инвеститор в света в свое интервю за TheStreet.com - Уорън Бъфет – най-доброто решение, което може да вземе обикновеният човек за спестяванията си, е да инвестира регулярно всеки месец във фонд, който задължително включва в себе си и акции, през следващите 10-20 или 30 години.

За да научите повече за това как можете управлявате по-добре спестяванията си, запишете се на безплатeн уебинар на Карол Капитал Мениджмънт.