ETF и взаимните фондове имат много общи черти. И двата инструмента се състоят от привлечени средства, събрани от голям брой инвеститори. Те инвестират тези средства съгласно предварително зададена инвестиционна стратегия, която е описана в техния проспект, който от своя страна се одобрява от регулаторните органи в съответната държава. Средствата на фонда биват инвестирани в различни финансови инструменти в зависимост от стратегията му, а всеки инвеститор притежава различен дял от портфейла му, равностоен на инвестираната сума. Фондът е самостоятелно юридическо лице, което се управлява от управляващо дружество.

Накратко за ETF

ETF означава „exchange traded fund” т.е. борсово търгуван фонд. Той представлява кошница от ценни книжа, които можете да купувате или продавате на фондовата борса чрез финансов посредник. Купувайки и продавайки тези ценни книжа разходите за тези операции остават за сметка на инвеститора. Типичното за този вид фондове е, че голям процент от тях са пасивно управлявани. Това означава, че те избират определен бенчмарков индекс и следват неговата композиция, без да се опиват да я променят, като следват максимално близко неговото представяне.

Накратко за взаимните фондове

Те не се търгуват на борсата. Покупко-продажбата на дялове от тях се извършва чрез поръчка към управляващото дружество по цената за деня, т.нар. нетна стойност на активите (НСА). Тя се образува като всичките позиции в портфейла на фонда се оценяват и се разделят на броя на дяловете. Характерното тук е, че транзакционните разходи са за сметка на всички инвеститори във фонда. Повечето взаимни фондове са също така активно управлявани – те отново се сравняват с определен бенчмарков индекс, но не се опитват да следват композицията му изцяло, а търсят възможни инвестиции, които да помогнат на фонда да се представя по-добре от индекса.

Плюсове и минуси на ETF-ите

Безспорно ETF-ите имат плюсове. Основният е, че те имат по-ниски такси и разходи за управление. Пасивният подход, по който те се управляват не налага високи разходи за управление. Друг плюс е, че те не разчитат на пазарен тайминг, ана buy&hold стратегия. В дългосрочен план тази стратегия е много по-лесна за изпълнение, не изисква толкова познания и усилия колкото пазарния тайминг. При покупката на ETF се изисква много по-малък ангажимент или надзор на портфейла, т.е. купувате и държите дяловете си, докато при инвестицията в активно управлявани фондове е необходимо регулярно да се интересувате от представянето и ако се налага да прелокирате инвестициите си. Друг плюс на ETF е, че имате постоянна ликвидност, можете да купувате и продавате по всяко време на деня, докато при взаимните фондове можете да го направите само веднъж на края на деня.

По-голяма част от изследванията в дългосрочен план показват, че ETF се представят по-добре на усреднена база от активно управляваните фондове. Но тук има едно голямо НО.

Този тип изследвания са валидни за наистина дългосрочна база за периоди от няколко десетилетия. Твърдението, че пасивните фондове бият активните в представянето си не е валидно за всички пазари. То е валидно основно за много развити ликвидни пазари на акции, като например S&P 500. При по-неликвидни пазари или други класове активи твърдението не е вярно. Превъзходството на пасивното управление зависи много и от пазарната среда. Докато при bull market този тип управление е печелившо, то при неутрален пазар или bear market е за предпочитане активното управление на активи. Статистиката също така взима средното ниво на пасивни или активни фондове, но ако следвате няколко критерия винаги можете да изберете фонд от по-високо ниво.

ETF-ите имат и редица минуси. Основният е, че те инвестират в целия пазар или сектор, който следват – и в силните, и в слабите му компоненти. Ако например сте избрали индекс, който следва автопроизводителите, то наред с проспериращи и перспективни компании като Tesla, ще получите и западащи като General Motors. ETF не дават възможност за прецизни инвестиционни стратегии, както и не дават достъп до компании с потенциал, които не са част от съответния индекс. Примери за това са компании като Tesla или Netflix, които в момента изживяват най-голям възход заради пандемията или заради процеси и тенденции, започнали още преди това.За да станат част от широкия американски индекс S&P 500 например, те трябва да отговарят на редица изисквания като ликвидност, печалба, време от първичното публично предлагане и т.н. Когато компаниите започнат да отговарят на тези условия и влязат в съответния индекс, това вече е отразено в цената на акциите им. И обратното – губещите компании, които излязат от съответния индекс, излизат и от вашия портфейл, но цената на техните акции е силно понижена. Друг минус на ETF-ите е, че в последните години те станаха популярни за индивидуалните инвеститори и на алгоритмична търговия на база технически сигнали, което ги прави уязвими при волатилен пазар.

Кога взаимните фондове имат предимство пред ETF-ите

На първо място взаимните фондове като активно управлявани имат предимство пред пасивно управляваните ETF-и при не особено развити и ликвидни пазари, особено там където има асиметрия на информацията. Това са случите, в които има езикови бариери, не цялата информация се предоставя на публични източници и не са много каналите, по които тя да достига до масовия потребител. Такъв тип пазари са например страните от БРИКС (Бразилия, Русия, Китай), страните от Източна Европа. Ако вземем за пример България, е много трудно за един инвеститор от САЩ да инвестира в български компании, защото информацията, която би намерил е малко и труднодостъпна. Обратното за всеки български инвеститор е лесно да инвестира на американския пазар, защото информацията е много и лесно достъпна.

Пазари, в които има участие на голям брой индивидуални инвеститори, също са по-подходящи за активен тип управление. Поведенческите анализи показват, че в голямата си част индивидуалните инвеститори не подхождат рационално, влияят се от емоции, а не от фундамент и не инвестират достатъчно дългосрочно. Най-често те продават на дъното, а купуват на върха. Докато на американския пазар преобладаващата част от инвеститорите са институционални, то при китайския пазар пирамидата е обърната и над 70% от инвеститорите са индивидуални. Затова пазарът там е много по-волатилен, но това дава по-добра възможност на един професионален инвеститор да постигне доходност.

Взаимните фондове имат предимство и на пазари, на които не всички търгувани компании са покрити от достатъчен брой анализатори. Когато за всяка една компания, от която се интересувате можете да съберете прогнозите и възгледите на достатъчен брой анализатори, вие можете да си извадите балансирани изводи. Но когато няма анализи или има само една гледна точка за дадената компания, има голям шанс тя да не е най-точната.

По-подходящо е да инвестирате във взаимен фонд, ако сте се насочили към ново-листнати компании и иновативни индустрии, които все още не са част от пазарния индекс, както стана дума по-горе. Ако сте избрали да инвестирате в специфични класове активи и особено, ако искате да инвестирате в облигации. Пасивните инвестиционни фондове в облигации алокират средствата си на база на размера на дълга на всяка една отделна държава. Един бондов ETF, който инвестира в страни от ЕС, със сигурност ще има най-голяма експозиция в държави, които имат най-голям дълг като Италия, Испания, Португалия, Гърция. Тези държави обаче са и най-рискови, затова този подход не е най-разумният. При активното управление фонд мениджърът може сам да избере пропорциите в различните държави.

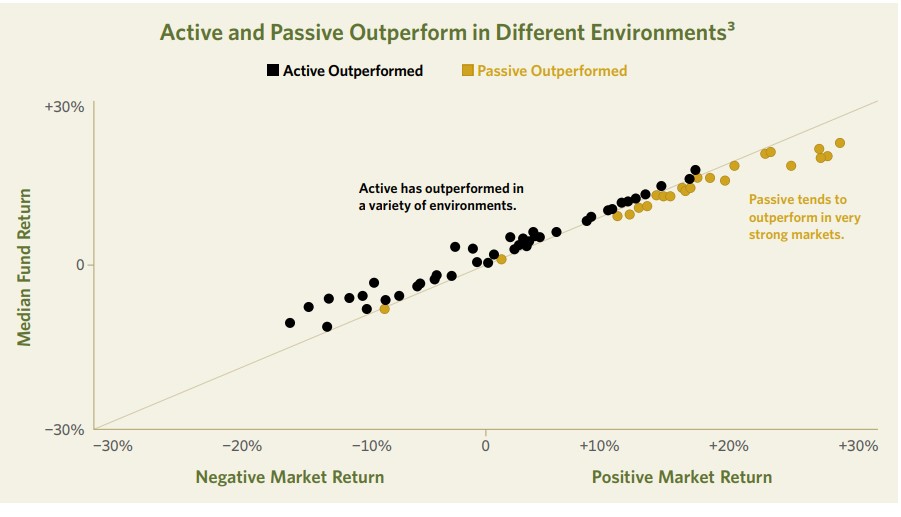

Взаимните фондове имат предимство и когато пазарът не е в силна bull фаза и волатилността е по-висока. Долната графика илюстрира добре факта до каква степен пазарната среда има значение за представянето. Видимо е, че когато пазарът има отрицателна годишна възвращаемост или е до +10%, по-добре се представят взаимните фондове, а когато пазарът има близо и над 20% възвращаемост – по-добре се представят ETF-ите. Това е така, защото когато пазарите имат силни движения нагоре повечето инвеститори купуват всичко, като водещото при избора им е не перспективността на дадена компания, а дали акциите й не са на по-ниско ниво от общия пазар. Това е порочна практика, но голяма част от индивидуалните инвеститори действат по този начин.

Представяне на активни спрямо пасивни фондове в различна пазарна среда

Как да изберем правилния взаимен фонд, който да бие пазара?

За да можете обаче да се възползвате от предимствата на взаимните фондове е важно да изберете правилния фонд и съответно правилния мениджър, на чиято активна стратегия да разчитате. На първо място това е управляващия екип – от колко време съществува управляващото дружество (колкото по-дълго, толкова по-добре), какъв е опитът на екипа му, от колко време се управлява фонда, какво е текучеството в този екип. Важна е и специализацията, т.е. колкото по-тясно специализирано е едно дружество в даден регион или сегмент, толкова по-добри са познанията на екипа му в тази сфера. На следващо място е добре да погледнем какви са личните средства, които екипът има инвестирани в самия фонд. Има доста изследвания, които показват, че взаимните фондове, в които екипът има инвестирани лични средства, успяват средно с почти 1,5% да бият доходността на другите.

Друг ключов момент са ниските такси и разходите на управление. Колкото по-високи са те, това са разходи, които се прехвърлят към инвеститорите и намаляват доходността им.

Следващият фактор е ниската обръщаемост на портфейла и дългият среден период на държане на позициите. Важно е част от портфейла на фонда да се отклонява от бенчмарк индекса, което може да се изразява както в различно тегло на дадени позиции, така и в изцяло различни компании, включени в портфейла. Колкото по-голямо е отклонението от бенчмарка, толкова по-голям е шансът взаимния фонд да се представи по-добре от него. Тук има изрични условия обаче, че общия брой позиции, които се съдържат в портфейла на взаимния фонд трябва да бъде управляем (в порядъка от 30 до 50 позиции).

На последно място, но не и по значение е много важно да се гледа дългосрочното представяне, но коригирано спрямо поетия риск. Има много активни мениджъри, които се представят по-зле от пазара само с 1%, но при една трета по-малко поет риск, което на практика е всъщност по-добро представяне.

Как да комбинираме взаимните фондове и ETF-ите в портфейла си, за да си гарантираме по-добри резултати?

В последните години от 2008 г досега пазарната конюнктура беше подходяща за пасивно инвестиране. От една страна това беше така и заради прекомерната ликвидност, която централните банки изпомпват във финансовата система, от друга заради сравнително ниската волатилност. Но трябва да имаме предвид, че това няма да продължава винаги така. Пазарите преминават от една фаза в друга и трябва да сме подготвени за всяка ситуация. Ниската доходност на повечето класове активи (най-вече върху облигациите, заради ниските лихвени проценти) доведе до натиск за контрол върху разходите – таксите на входа, управление и изхода. Това също допринесе за популярността на ETF-ите.

В същия период имаше и по-активно навлизане на пазарите на индивидуални инвеститори, които се насочват предимно към ETF-и, защото е по-лесно и не е необходимо да се прави прецизна оценка на качествата на мениджъра. Това са причините, които доведоха до нарастването на популярността именно на тези финансови схеми.

Ситуацията е такава само на повърхността обаче. Институционалните инвеститори заделят все по-голям процент от портфейлите си за активни мениджъри с тясна специализация в сектор или регион. Това трябва да даде сигнал и на индивидуалните инвеститори.

Затова най-правилно би било инвестиционния портфейл да бъде разделен на две части – активна и пасивна. Активната част е добре да включва тематични или регионални активно управлявани взаимни фондове. А пасивната да включва ETF-ивърху развити пазари като американския или пан-европейския. Съотношението между двете части трябва да се определя от рисковия ви профил или инвестиционния хоризонт. Колкото по-дълъг е инвестиционния ви хоризонт и колкото по-рисково ориентиран сте, толкова по-голяма част трябва да бъде в активно управлявани фондове.