Има ли Китай, най-голямата икономика сред развиващите се пазари, възможности и инструменти да повлияе на негативните процеси, които забавиха растежа на БВП през 2018 г.? Какви са перспективите пред китайската икономика? Към кои акции в Китай е най-подходящо да се насочат инвеститорите?

Отговорите на тези въпроси ще дадат обяснение защо въпреки спадовете от 2018 г. китайския пазар на акции продължава да бъде във фокуса на големите инвеститори.

В края на миналата и началото на тази година китайските власти решиха, че е време да стимулират икономиката си, след спада в следствие на търговските войни със САЩ и забавянето на глобалната икономика като цяло. За целта те разполагат с три вида инструменти – монетарни, фискални и геополитически.

Фискалните инструменти са с най-голяма тежест

и ще окажат най-голямо влияние върху икономиката. Китайското правителство стартира големи инфраструктурни проекти, които ще стимулират вътрешното търсене. Държавата започна да прави все по-високи разходи, като по този начин се стреми да стимулира потреблението, а същевремнно бяха намалени данъците, което работи допълнително в посоката на увеличение на потреблението както на домакинствата, така и ще остави допълнителен ресурс в компаниите.

Монетарните инструменти също биха могли да повлияят сериозно върху развитието на икономиката. Централната банка на Китай започна да увеличава паричното предлагане, в комбинации с намаляване на задължителните резерви на банките, като по този начин освободи срведства, с които да могат да кредитират компаниите и домакинствата. Допълнтелно бяха намалени изискванията за кредитиране към търговските банки. Китай притежава и геополитически инструменти като има възможността да оказва натиск върху големите американски компании, които работят на негова територия.

Цялостната картина показва, че мерките и стимулите, които предприе китайското правителство, ще дадат

положителен ефект върху растежа на икономиката й около средата на 2019 г.

Нашите очаквания са, че през втората полвина на 2019 г. ще видим по-висок ръст не само в Китай, но и в зависимите от него икономики на развиващите се пазари.

Ситуацията в момента е подобна на стимулите, които направиха на два пъти китайското правителство и централна банка през 2009 г. и през 2015 г. и те дадоха позитивен резултат. Сега очакваме подобно развитие.

Потенциалът за ръст в развиващите се икономики, каквато е и Китай е много по-голям в дългосрочен план от потенциала на развитите такива. Например от 1992 г. до момента брутния вътрешен продукт на Китай е нарастнал от 0,1 трилиона долара до 1,1 трилиона долара.

Добре е да разгледаме друга зависимост – за същия период от 1992 до 2018 г. индексът MSCI China в долари e загубил 33,75% от стойността си. На фона на бурния растеж на китайската икономика, тази загуба води до логичния въпрос – инвестирайки в индекса, ние инвестираме ли реално в китайската икономика? Затова избирайки да инвестирате в китайския пазар трябва внимателно да изберете в какво точно да инвестирате, за да се възползвате максимално от потенциала на пазара.

По-голямата част от българските инвеститори не са напълно запознати с различните видове акции, които има в Китай.

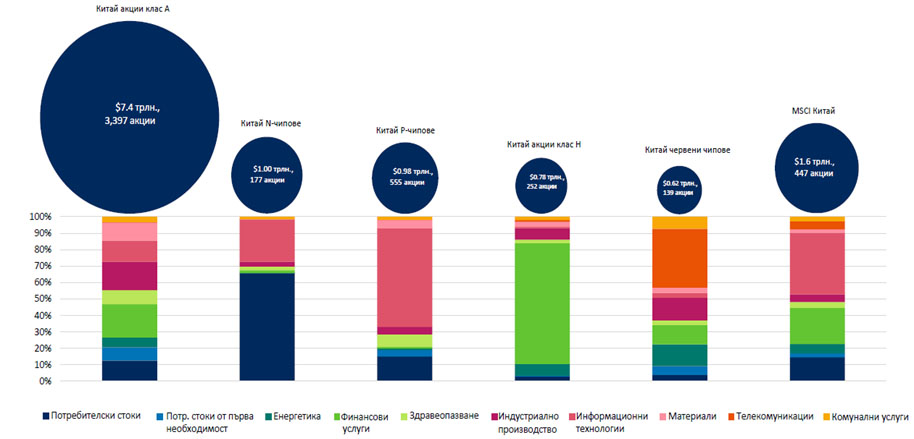

Долната графика представя доста добре различните видове акции. Те са означени с различни букви – акции клас А, N-чипове, P-чипове, акции клас H и др.

Най-големият пазар са акциите клас А с 7,4 трилиона долара пазарна капитализация. Те са вторият по големина пазар в света след американския по пазарана капитализация. В този пазар са включени близо 3400 различни акции и има изключително добре диферсифицирана секторна алокация. Ако погледнем например акциите клас H, които са на китайски компании, листнати на Хонг конгската фондова борса, ще видим че там преобладават компаниите, които предлагат финансови услуги. Индексът MSCI Китай, чиято пазарна капитализация е 1,6 трилиона долара, също не е добре разпределен секторно. В него превес имат секторите „Информационни технологии“ и „Финансови услуги“.

Най-интересният сегмент за инвестиции от китайския пазар е именно сегментът на акции клас А,

до който до скоро чуждестранните инвеститори нямаха достъп. Добрата новина е, че от около година и половина този пазар стана достъпен и за чуждестранни акции. Това е сегментът на акции, който реално отразява развитието на китайската икономика.

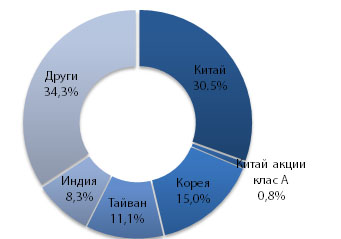

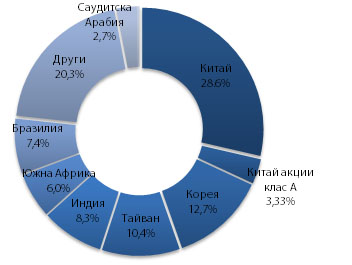

Интересен факт, който подкрепя нашите очаквания е съдържанието наиндекса MSCI за развиващи се пазари. Към момента сегмента на акции клас А, включени в индекса е 0,8%, но от ноември 2019 този процент вече ще е 3,3%. Ако MSCI приложи на критериите си, индексът трябва да достигне до тегло на акциите клас А в състава си от 16%, но това ще се реши в следващите няколко години.

Ако погледнем долната графика за оценъчните отношения на този пазар акции клас А, ще видим че те, измерени през коефициент цена/печалба и цена/счетоводна стойност са доста по-ниски от средните исторически стойности, въпреки ръстовете от над 20%, които акциите отбелязаха от началото на годината. Можем да твърдим, че освен добрите икономически перспективи, при този клас акции имаме и много привлекателни оценъчни отношения.

За да се възползвате от възможностите за инвестиция в Китай, ние препоръчваме фонда Schroders ISF China A, управлявани от Schroders, който има много добро представяне спрямо бенчмарка си. В допълнение до края на месец април 2019 Карол Капитал Мениджмънт предлага на клиентите си с 50% по-ниска входна такса за фондове, инвестиращи в акции на разиваващи се пазари, какъвто е и Schroders ISF China A. Инвеститорите трябва да отчитат потенциално по-високия риск на инвестицията в развиващ се пазар като Китай и да предвидят по-дългосрочен хоризонт в рамките на поне 3 до 5 години.