Индия е предпочитана от инвеститорите, които имат склонност към нововъзникващите пазари от много години. Данните сочат, че мнозинството от мениджърите на взаимни фондове са предпочитали Индия след световната финансова криза. В основата на предпочитанията стои мнението, че Индия е следващата „голяма история“ за конвергенция след Китай. В свят, гладен за инвестиции и развитие, Индия е голямата надежда. Но дали индийската икономика има потенциала да последва стъпките на Китай като растеж? Анализите на икономическия екип на асет мениджмънт гиганта Schroders показват, че Индия не е на пътя на конвергенцията. Но икономиката на Индия е голяма и сложна и пред нея определено има перспективи, които будят интерес, а индийските акции все още предлагат атрактивни възможности пред инвеститорите.

*Какво е конвергенция?

Въпреки че връзката между икономическия растеж и представянето на фондовия пазар може да не е толкова силна, колкото понякога се смята, тя не трябва да се отхвърля. Теорията на конвергенцията, която води началото си от модела за растеж на Солоу, предполага, че икономиките могат да се възползват от „догонващия растеж“. Това става, когато са налице натрупване на капиталови запаси и технологичен напредък.

Например, ако една по-бедна страна получи достъп до технологии от по-богатите икономики, нейните производствени възможности се подобряват, поддържайки по-висока възвръщаемост на капитала, което от своя страна привлича повече капитал за финансиране на по-нататъшен растеж.

Макроикономиката на Индия

За Индия се говори като за икономика на ръба на експлозивен растеж от много години. Индийският БВП на глава от населението се е увеличил повече от два пъти от 90-те години на миналия век до момента. Това обаче е нищо в сравнение с показателите на Китай, където говорим за почти десеткратно увеличение. Сравнението между двете страни показва, че структурата на индийската икономика не е същата като структурата на китайската икономика. Оценката на структурата на индийската икономика е от ключово значение за разкриването на това, което й пречи да постигне растеж в китайски стил.

Един важен аспект, който разглеждаме, са инвестициите и по-специално инвестира ли Индия достатъчно? Според сравнението на общото формиране на дълготрайни активи като процент от БВП в сравнение с други големи икономики, Индия се намира малко над САЩ. Като се има предвид, че САЩ са страна на или близо до високотехнологичната граница, бихме очаквали тя да има по-ниски нива на инвестиции, докато очакванията при Индия са те да бъдат значително по-високи. За да преценим какви са нивата на инвестициите, към които Индия трябва да се стреми, можем да използваме примерите на Южна Корея, Япония и Китай - всички страни, които са имали бърз растеж в миналото според азиатския експортен модел. През периодите на висок растеж тези страни са имали инвестиции над 30% от БВП за значителни периоди от време. За сравнение в Индия те са около 10%. Справедливо е да се каже, че предвид нивото на развитие, Индия има недостатъчно инвестиране.

Микроикономическата картина

Едно от най-важните неща, които трябва да разберете за Индия, са нейните огромни регионални различия. Макроикономическият анализ е амалгама от различни обстоятелства на държавно ниво.

Енергия

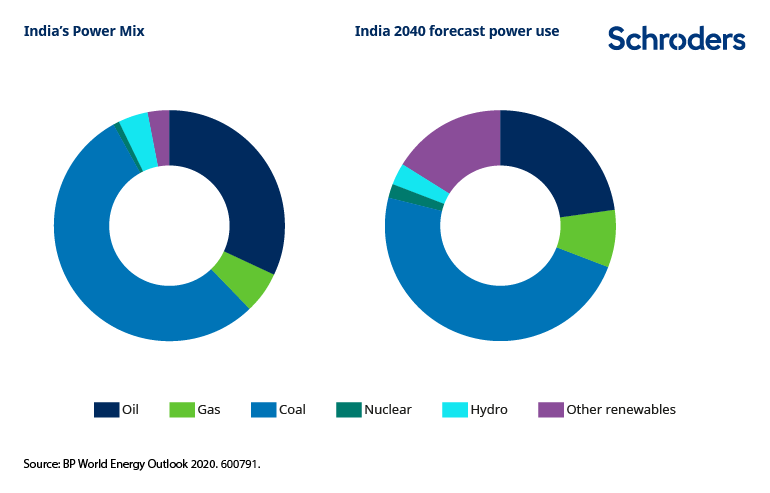

Основно ограничение за много развиващи се икономики е достъпът до енергия. Тук, както и в други сектори, Индия представя много смесена картина. Наличието на електроенергия все още е проблем за селските общности, но електроенергията е сравнително евтина и достъпна за бизнеса.

Индия не може да увеличи съществено своя БВП на глава от населението без значително по-високо потребление на енергия; няма случаи на страни с висок БВП и ниско потребление на енергия на глава от населението. Както показва следващата графика, по-голямата част от текущия енергиен микс на Индия идва от потреблението на въглища. Тези цифри не обхващат селските източници на гориво или тези, които нямат връзка с електрическата мрежа или транспортни връзки, за да получат бутилиран течен нефтен газ (LPG). Индия трябва да замени тези енергийни източници с електричество или газ. Прогнозите на British Petroleum за енергийния микс на Индия през 2040 г. предвиждат голямо увеличение на дела на възобновяемата енергия. Въпреки това се предполага, че Индия все още ще използва 48% въглища. Като се има предвид, че общото потребление на енергия ще се увеличи с над 2,5 пъти, това ще бъде значително увеличение на потреблението на въглища. В Индия се намират 15 от 20-те най-замърсени градове в света според Световната здравна организация.

Индия няма подходяща газова инфраструктура, вътрешни газопроводи не съществуват. Част от употребата на петрол в Индия е за рафиниране в газ LPG, който се транспортира в бутилки в цялата страна. Вероятно ще са необходими значителни инвестиции, ако Индия иска да избегне ограничаването на енергийния капацитет и по този начин ограничаването на потенциала за растеж. Натиск върху енергийната структура на Индия ще дойде и от Зелената сделка. Въпреки че Индия е най-ниският емитент на CO2 на глава от населението сред големите икономики в света, като цяло тя е третият по големина емитент на CO2 след Китай и САЩ. За да може в Индия да се случи индустриална революция в стила на Китай, тя ще трябва да повиши 4 пъти производството си на CO2. Това би означавало сблъсък с останалия свят, който се бори за намаляване на вредните емисии. Прогнозата за BP изглежда несъстоятелна. Индия ще трябва да намери други решения. Енергийната система на Индия не е готова или способна да се справи с нарастването на промишленото производство. Индия може да бъде първата страна, която се стреми да увеличи масово потреблението на електроенергия, като същевременно се опитва да подобри енергийния микс далеч от въглеводородите. Остава да видим дали това е възможно.

Работната ръка

Ключов аргумент на привържениците на голямото израстване на Индия е демографският потенциал за работна ръка. Това със сигурност е вярно спрямо Китай. Индия обаче има значителна структурна слабост. Процентът на участие на жените е шокиращо нисък – едва малко над 20% от жените в страната участват на пазара на труда.

Индия не върви по пътя на конвергенцията, но има перспективи.

Индия има огромно население, относително стабилна е, работи под върховенството на закона и е сравнително бедна. Можете да видите защо инвеститорите смятат (или се надяват), че е възможно израстване. Индия обаче не е на пътя на конвергенцията, дори не е ясно дали тази перспектива стои пред нея. Но има алтернативи за Индия. Дори ако не следва модел, ориентиран към износ, тя може да изгради производствен капацитет, за да задоволи собственото си търсене. Предоставянето на жилища на разумни цени и основни стоки за бита на индийците ще изисква производствен капацитет и ще има глобални последици. За да се случи това Индия трябва да реши два основни проблема – липсата на инвестиции, особено в сектора на енергетиката и образованието и качеството на работната ръка, с особено внимание към жените.

Какво означава това за инвеститорите?

Според нас, Индия едва ли ще види растеж в стила на конвергенция в близко бъдеще. Но Индия все още е способна на силни темпове на растеж и във всеки случай икономическият растеж не определя единствено успеха на една инвестиция. Индия има голяма и разнообразна икономика, представена на фондовия пазар в повечето сектори. Тя ще продължи да предоставя добри възможности за инвестиции в зависимост от динамиката на индустрията, лихвените проценти на икономическите цикли и други от „обичайните“ фактори.

Това я прави интересна и привлекателна възможност за по-дългосрочните инвеститори, а фо

Фондът на Schroders, който инвестира специфично в акции на индийски компании е Schroder ISF Indian Equity

За по-добра диверсификация, но с добра експозиция към индийския пазар е и фондът Schroder ISF BRIC, който освен в Индия, инвестира и на пазарите в Бразилия, Русия и Китай.

Предупреждение за риска

Предоставената тук информация е маркетингово съобщение и не представлява инвестиционна консултация, съвет, инвестиционно проучване или препоръка за инвестиране и не следва да се тълкува като такава. Стойността на дяловете на фонда и доходът от тях могат да се понижат, печалбата не е гарантирана и инвеститорите поемат риска да не възстановят инвестициите си в пълния им размер. Информацията е валидна към датата на издаване на маркетинговото съобщение и може да се промени в бъдеще. Всички инвестиции, посочени тук, могат да включват значителен риск и да не са подходящи за всички инвеститори. Инвеститорите трябва да имат предвид, че приходите от инвестиции могат да се колебаят и стойността на дяловете на фондовете и доходът от тях могат да се понижат, печалбата не е гарантирана и инвеститорите поемат риска да не получат пълна възвръщаемост в сравнение с първоначално инвестираните средства. Инвестициите във фондове не са гарантирани от гаранционен фонд, създаден от държавата или с друг вид гаранция. Предходни резултати от дейността не са показателни за бъдещите резултати на договорните фондове. Бъдещите резултати подлежат на данъчно облагане, зависещо от личното положение на всеки инвеститор и може да се промени в бъдещи периоди. Преди вземане на окончателно инвестиционно решение е препоръчително инвеститорите да се запознаят с проспекта и основния информационен документ на съответния фонд. Документите са достъпни на български и английски език на интернет страницата на www.karollcapital.bg, както при поискване могат да бъдат получени безплатно на хартиен носител в офис на Управляващото дружество. Фондът е активно управляван и не следва индекс. Обобщение на правата на инвеститорите може да бъде намерено тук: https://www.schroders.com/bg-bg/bg/profesionalisti-investitori/obobshtenie-na-pravata-na-investorite/