Очакванията на експертите на Карол Капитал Мениджмънт за развиващите се пазари през тази година са позитивни и за това има множество причини. В момента сентиментът на пазара след негативната 2018 г. като цяло е много по-позитивен и при повишаване на желанието за риск у инвеститорите основни бенефициенти ще бъдат развиващите се пазари. От друга страна, след повсеместния спад през 2018 г., оценъчните отношения на развиващите се пазари са още по-атрактивни от преди със сериозно предимство пред развитите пазари. Ако погледнем индекса MSCI Emerging Markets от началото на 2019 г., ще видим че към 15 април той е на плюс 14%, което е сериозен ръст като се има предвид, че през 2018 г. той беше -12%.

В този контекст ние смятаме, че регионът, който може да се възползва най-много от текущите настроения е регионът на Централна и Източна Европа, в който инвестираме вече 15 години и смятаме, че имаме натрупана експертиза.

Ако погледнем представянето на региона на ЦИЕ в период от 10 години назад, измерено с два бенчмарка MSCI EFM Europe + CIS и MSCI EFM Europe + CIS без Русия (теглото на Русия в първия индекс е много високо - над 50%) ще видим, че и двата индекса в момента са на положителна, но минимална доходност за този период, съответно 2,91% и 1,22%средногодишно. Можем да обобщим, че в последните 10 години този регион се е представил по-зле от останалите региони, както от развитите пазари и от американския пазар, така и спрямо глобалните развиващи се пазари. Ако сравним представянето на пазарите от ЦИЕ в момента спрямо върховете преди голямата финансова криза от 2007 г. ще видим, че те се на нива от над 45% под върха от 2007 г. т.е. за разлика от останалите пазари все още не са наваксали загубите си. Именно тук ние виждаме добра възможност за инвеститорите, защото макроикономическите данни за страните от ЦИЕ създават предпоставки това изоставане да бъде наваксано в близките години.

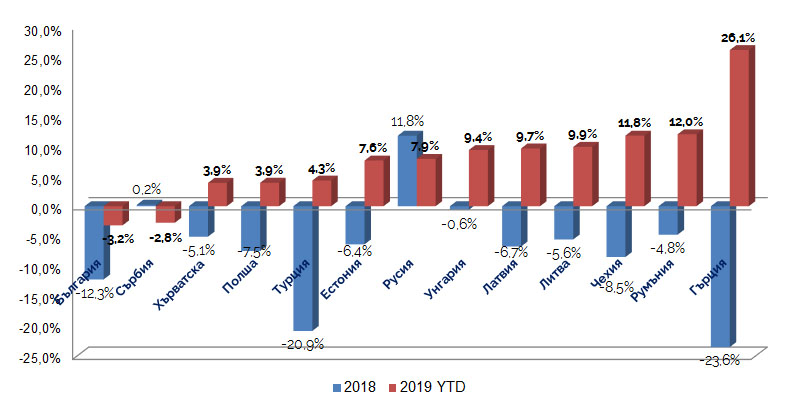

На следващата графика можем да проследим представянето на пазарите от ЦИЕ, които Карол Капитал Мениджмънт следи и в които инвестира чрез 3 от взаимните си фондове – Адванс Източна Европа, Адванс Инвест и Адванс Възможности в Нова Европа. В региона на ЦИЕ има и други по-малки пазари, чиято ликвидност обаче е много ниска и затова те не са включени в портфейлите на фондовете ни. През тази година пазарите от ЦИЕ участват в позитивния тренд, който се наблюдава на световните пазари и при повечето наблюдаваме положителна доходност.

Пазарът, който се представи най-зле през изминалата 2018 година – Гърция, през 2019 г. се представя изключително добре с доходност от над 26%. Очевдино е, че реформите, които бяха направени в южната ни съседка се оценяват добре от инвеститорите. Вторият по доходност пазар през тази година е Румъния. През 2018 година този пазар се представяше много силно, но в края на годината освен общите негативни настроения в глобален мащаб се наблюдаваха и вътрешни фактори, които доведоха до спад от над 10% през декември. Основната причина беше спорна наредба, която румънското правителство прие, която предвиждаше данък върху банковите активи и допълнителни данъци върху оборота на енергийните и телекомуникационните компании. От началото на годината Румъния навакса изоставането и индексът ѝ е с доходност от над 12%.

Когато говорим за големите пазари от ЦИЕ няма как да пропуснем Русия и Турция. Руският пазар е изключително волатилен, но от друга страна това създава предпоставки за добра доходност. През последните години руският пазар беше до голяма степен под влияние на санкциите, наложени над страната. През миналата година обаче, наблюдавахме промяна на настроенията на пазара, което се дължи до голяма степен на факта, че негативите от санкциите вече са отразени, руската икономика започна своето плавно възстановяване, а динамиката при цената на петрола е позитивна. В резултат на това и през 2018 и през 2019 руският пазар е на плюс в местна валута. Тук трябва да отбележим обаче, че през 2018 г. поевтиняването на рублата изтри печалбите и доходността в евро или долари беше отрицателна. Към момента, за 2019 г. и при двете валути, доходността е положителна.

Другият интересен пазар, който следим и също се характеризира с голяма волатилност е турският. Турция се характеризира с доста високо ниво на политически и геополитически рискове. От много силна и динамично разиваща се икономика, турската на практика изпадна в рецесия в края на 2018 г. През 2019 г. турският пазар започна позитивно, но през март разултатите от местните избори отново повлияха негативно на индекса и до момента той е на плюс само с 4,3%.

На фона на представените данни, логичният въпрос е защо сме позитивни за региона на ЦИЕ както в дългосрочен, така и краткосрочен план?

Следващата графика представя някои от големите предимства на подценявания от инвеститорите регион на развиваща се Европа.

Според нас моментът е изключително подходящ за заемане на позиция на пазарите от региона, защото ниската база спрямо други пазари, създава предпоставки за динамично наваксване. Общото население на региона е доста значимо – над 350 млн. души. Общата пазарна капитализация е над 1 трилион долара, а листваните компании са над 3 000. Тук трябва да отбележим, че броят на листваните компании постоянно нараства. Един от често изтъкваните недостатъци на региона, а именно че борсите тук все още не играят ролята на ефективен разпределител на капитали за икономиката, според нас би могъл да се превърне в предимство. Практиката да се набира капитал чрез борсата тепърва ще се утвърждава тук, което ще означава увеличение на листваните на борсите компании. През 2018 г. беше реализирано едно емблематично IPO на чешката компания за антивирусна защита Avast, с което бяха набрани над 800 млн. долара на лондонската борса.

Характерно за нашия регион е създаването на изключително динамична предприемаческа култура и се създават много нови компании. От друга страна все повече западноевропейски и американски компании местят производството си именно в региона на ЦИЕ. Икономиките на тези държави предлагат добри условия за бизнес, изразяващи се в ниски разходи на труд и нисък данък печалба. Това от своя страна води до ниска безработища в тези държави и до постепенно повишаване на запалтите, което засилва вътрешното потребление.

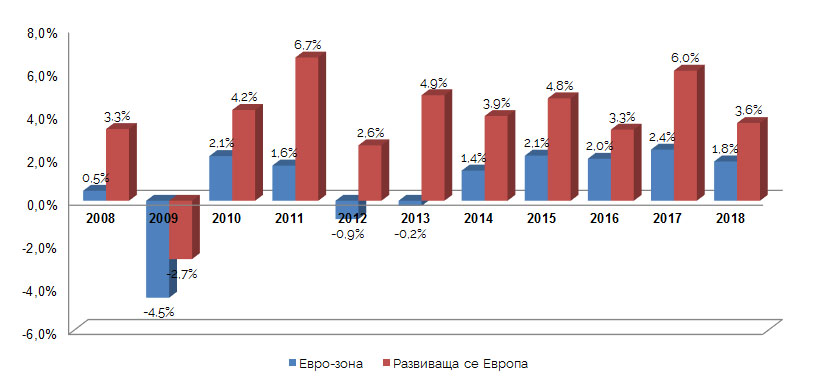

Следващата графика илюстрира динамиката на икономическото развитие на държавите от ЦИЕ.

На нея е представена динамиката на БВП при страните от Евро-зоната и развиваща се Европа. Видно е, че през последните 10 години Еврозоната расте със среден темп на БВП под 1%, докато при развиващите се пазари средния ръст на БВП надхвъря 3,5%. Данните за последното тримесечие на 2018 г. потвърждават тази тенденция. От тях е видно, че при ръст от 1,1% за Еврозоната, повечето страни от ЦИЕ растат с над 4%. Основният фактор, който подкрепя растежа в региона през последните години е силното вътрешно търсене. Също така, в страните-членки на ЕС в последните години се наблюдава засилване на темпа за усвояване на средства по линия на еврофондовете.

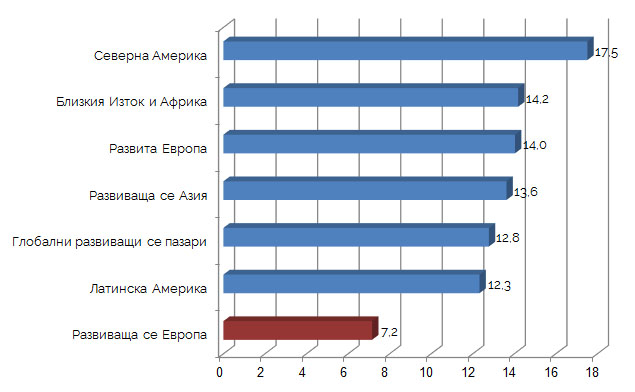

В допълнение към позитивните данни за растежа на икономиките от ЦИЕ са и атрактивните оценъчни съотношения на акциите в този регион. От долната графика ясно се вижда, че цените на акциите са по-ниски от всеки друг регион в света.

Карол Капитал Мениджмънт управлява 3 фонда, които дават експозиция към региона на Централна и Източна Европа – Адванс Инвест, Адванс Източна Европа и Адванс Възможности в Нова Европа.Те се различават както по пазарите, на които инвестират, така и по нивото на риск, така че всеки инвеститор, който реши да се възползва от възможностите на региона да намери най-подходящия за него.