Как коронавирусът влияе върху икономиката?

Добър пример за сравнение е ситуацията около САРС вируса през 2002/2003 година (нов за човечеството в този период и отново първо идентифициран в Китай). По това време икономическият ръст на страната пострада с около 1.5 процентни пункта като е важно да отбележим, че тогава азиатската държава допринася с около 14.5% за световния растеж. В момента обаче приносът на Китай към глобалния растеж е много по-голям – 35%.

В допълнение, останали държави, като Италия например, също предприемат мерки срещу коронавируса като отлагат мероприятия, търсенето на транспортни услуги намалява, затварят училища и т.н. Това оказва негативен ефект върху глобалния икономическия растеж.

Как се развива коронавирусът и каква е прогнозата за икономическия ръст?

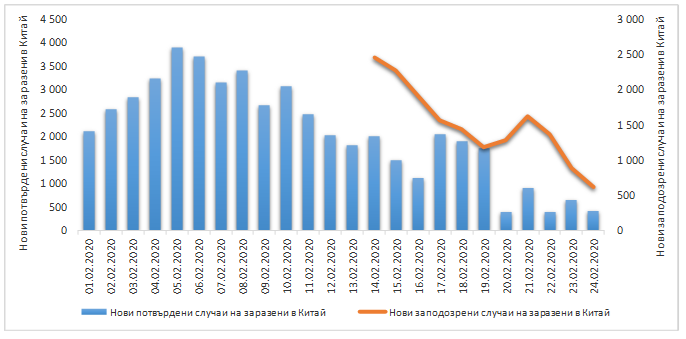

Фигура 1: Нови потвърдени (лява ос) и нови заподозрени случаи (дясна ос) на заразени от коронавируса в Китай

Източник: Световната здравна организация, Карол Капитал Мениджмънт

Фигура 1 показва, че през февруари новите потвърдени случаи на заразени в Китай намаляват, което е оптимистичен сигнал, че азиатската страна постига успех в овладяването на ситуацията. Още повече, че новите заподозрени случаи също намаляват, което е позитивно. Този показател е важен, понеже може да се приеме като предсказващ посоката на новите потвърдени случаи на коронавирус.

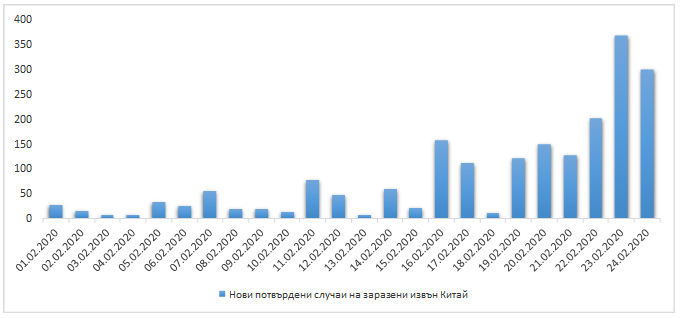

Началото на последната седмица на февруари бе по-динамично при новините за ръст в заразените от коронавирус в световен мащаб (най-вече Италия и Южна Корея). Статистиката може да се види на „фигура 2“ по-долу. Това бе негативна новина, понеже повишава риска от разпространение в глобален мащаб, което съответно да затрудни глобалната търговия.

Фигура 2: Нови потвърдени случаи на заразени от коронавируса извън Китай

Източник: Световната здравна организация, Карол Капитал Мениджмънт

Поради всички предпазни мерки около коронавируса има голяма вероятност икономическият растеж в Китай да пострада през първото тримесечие на годината. Това най-вероятно ще принуди властите да усилят фискалните и паричните стимули, понеже една от стратегическите цели на азиатската страна е да си удвои брутния вътрешен продукт в периода между 2010 г. и 2020 г. За да стане това, тази година е нужен ръст от около 6%. Централната банка вече предприе действия в тази насока и по-рано през годината наля около 1.2 трлн. юана всистемата (рекорд за последните 15 години), което показва решимостта да се намали негативиният ефект.

Европейската комисия съобщи, че засега ще отпусне 232 млн. евро за борба с коронавируса. Сумата ще бъде разпределена за лабораторни изследвания, търсене на ваксина, както и за връщането на европейски граждани от засегнатите райони.Администрацията на американския президент Тръмп също е поискала от Конгреса 2.5 млрд. долара за борба с вируса.

Като се вземе всичко предвид, Международният валутен фонд прогнозира икономически ръст от 3.2% за 2020 г., което е с 10 базисни точки по-ниско от предишната прогноза на институцията.

Как влияе коронавирусът върху финансовите пазари?

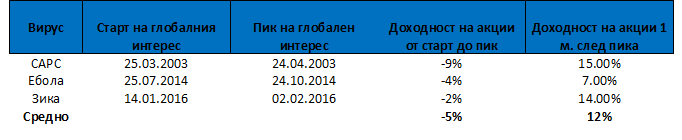

Това не е първият път, в който човечеството се сблъсква с нов вирус. Най-скорошни известни примери са зика, ебола и САРС (описан по-горе). Общото е, че всеки път властите успяват да ги овладеят. Интересното е, че обикновено финансовите пазари започват да реагират на такива новини единствено при по-голямо медийно внимание. Анализ на предишни подобни случаи показва, че пазарите падат средно около 5% в период на засилено медийно внимание, но след това бързо възстановяват и постигат средна доходност от около 12%. В допълнение, поне при предишни вируси като САРС, ебола и зика, медийното внимание е траело максимум до 3 месеца:

Източник: Bloomberg, JP Morgan, Karoll Capital Management. Глобалният интерес се измерва чрез брой статии в Bloomberg медията.

Използваните индекси за измерване на доходност са съответно „MSCI China”, „MSCI Africa” и „MSCI Brazil”

Сегашната ситуация с коронавируса не изглежда по-различна, понеже примерно в началото на негативните новини китайските акции, измерени чрез представянето на взаимния фонд „Schroder ISF China А”, регистрират спад от около 12%, но след това за 2 седмици бързо се възстановяват и цената се увеличава с 15%.

На 24-ти февруари пазарите извън Китай спаднаха, но ако се запази статистиката от таблицата по-горе, е вероятно да последва възстановяване, както стана и с акциите от азиатската страна.

Поради всичко написано, от Карол Капитал Мениджмънт следим внимателно ситуацията с коронавируса и на база предоставените данни, според нас поне засега няма нужда от сериозни размествания в инвестиционното портфолио и най-вероятно ще последват добри възможности за покупка при овладяване на ситуацията.