Съвсем наскоро писах относно това как всеки може да се пенсионира милионер, дори и да не стартира собствен бизнес през живота си, тъй като все още има много хора, които не са запознати със силата на сложната лихва. Но дори и тези, които са запознати със силата на сложната лихва, нямат точна представа как изглежда ефектът на лихвата върху лихва за различни периоди от време, както и не са правили сами изчисления защо всъщност е толкова важно дългосрочното инвестиране. Затова реших да дам повече светлина по темата. Така че, дори да сте запознати със силата на дългосрочното инвестиране, продължете да четете, примерът по-долу ще ви се стори интересен.

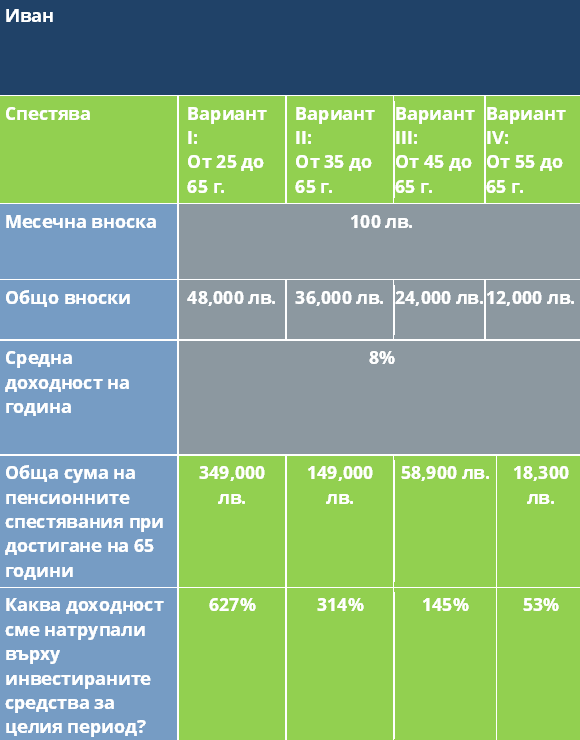

И така, какво се случва, когато инвестираме по 100 лева всеки месец за, например 10, 20, 30 или 40 години напред във времето в инвестиционен продукт, който постига по 8% на година? Каква доходност бихме натрупали съответно в 4-те случая? Сигурен съм, че това са въпроси, кои ще ви бъдат интересни. Да разгледаме таблицата по-долу:

Само забележете, ако инвестираме регулярно през следващите 10 години, например - от 55- до 65-годишна възраст, нашите спестявания ще създадат едва 6,300 нови лева върху всички инвестирани месечни вноски. Докато ако инвестираме регулярно през следващите 40 години, например - от 25- до 65-годишна възраст, нашите спестявания ще създадат 301,000 нови лева над всички инвестирани от нас месечни вноски в примера. Впечатляващо, нали? Сега остава само да си отговорим на въпроса: „Как мога да постигна около 8% доходност на година в дългосрочен план?“

Тук темата е по-дълга, затова ви препоръчвам да се запишете за наш безплатен уебинар, в който отговаряме на този въпрос.