Оказа ли COVID реално влияние върху финансовите пазари?

Икономическото въздействие на CОVID-19 беше дълбоко; въздействието му върху финансовия пазар обаче остана неясно. В текста анализатора на Schroders Тина Фонг оценяваме ефекта му по класове активи, сектори и региони.

Пандемията от COVID-19 повлия много на ежедневието ни и на състоянието на световната икономика. Но въздействието й върху финансовите пазари не беше толкова еднозначно.

Първо, изглежда, че акциите са отразили икономическите последици от вируса. Миналата година кризата с COVID-19 предизвика една от най-дълбоките рецесии в историята, при която глобалният растеж се сви с 3,6% на годишна база. След първоначалната разпродажба на фондовите пазари, глобалните акции - измерени с индекса MSCI AC World - успяха да осигурят 15% възвръщаемост през 2020 г.

Пазарите със сигурност бяха повдигнати от фискалните и паричните стимули, предоставени от властите и централните банки по целия свят. Докато държавната подкрепа беше изобилна, акциите се справяха с негативните икономически въздействия от корона вируса. Но ако се вгледаме по-дълбоко под повърхността, ще установим, че вирусът е изиграл важна роля в положителното развитие на определени класове активи и сектори.

Второ, инвестирането в отделни страни въз основа на успеха в управлението на Covid-19 и разпространението на ваксината беше предизвикателство. Станахме свидетели на ситуация, при която страните, чиито очаквания за растеж са повишени, като цяло са тези, които са водещи в надпреварата за ваксини.

Но това не се материализира в по-висока възвръщаемост на капиталовите пазари. Вместо това връзката между степента на ваксинация и очакванията за растеж се осъществи по-забележимо на валутните пазари.

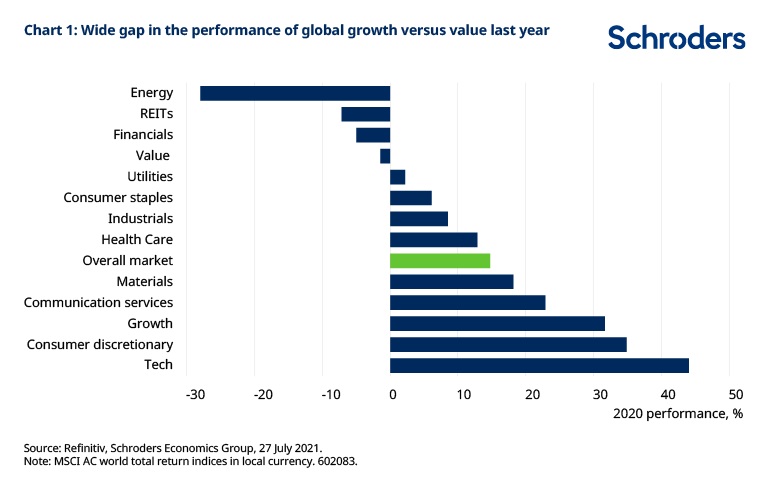

Covid-19 е имаше съществена роля за представянето на определени сектори

През последното десетилетие, с нарастването на технологичния сектор, стойността на акциите на тези компании се повиши. С глобалната икономика в рецесия и количественото облекчаване от страна на централните банки, 10-годишните държавни облигации на САЩ се повишиха с 13% през 2020 г. Секторите на растеж като технологичните и потребителските нагласи имат двуцифрена възвръщаемост. Технологичният сектор не само се възползва от по-голямата зависимост на потребителите от него, докато работят от вкъщи, но и двата сектора бяха подсилени от рязкото спадане на доходността на държавните облигации (графика 1).

От другата страна на спектъра, икономически по-чувствителните и ориентирани към стойността (value) сектори, като енергетиката и финансите, претърпяха загуби. По-специално, енергийният сектор отбеляза най-лошата си година след Глобалната финансова криза (GFC).

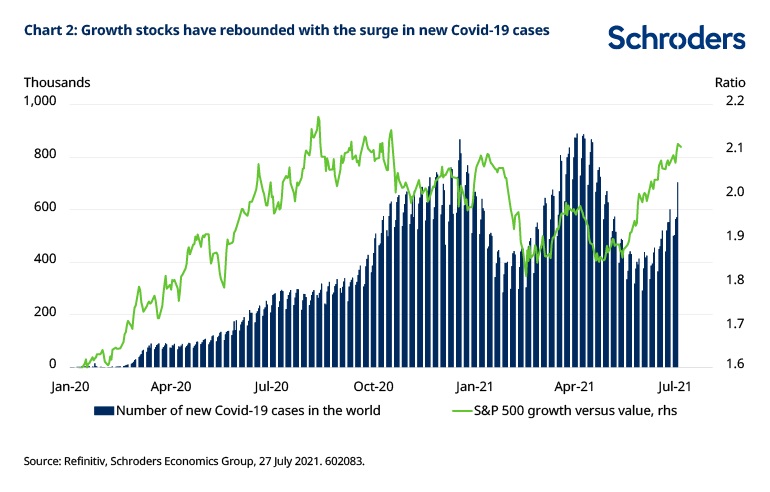

Въпреки това, в началото на тази година растежът се завърна. Разпространението на ваксината, по-големият от очакваното фискален пакет в САЩ и значителният спад в новите случаи на Covid-19 предизвикаха повишаване и при акциите в стойност (value stocks). (графика 2).

Но през последните месеци, въпреки покачването на глобалните акции и ръста на печалбите на акциите в стойност, инвеститорите се върнаха обратно към комфорта на растящите пазари. Делта вариантът доведе до трета вълна от нови случаи, дори в страни, където относително висок дял от населението е ваксиниран. Това предизвика нови опасения относно глобалното възстановяване и въвеждане на различни ограничения.

Има ли значение разпространението на ваксината в различните държави за инвестициите?

Миналата година като цяло бяха възнаградени инвеститорите, които подбираха инвестициите си спрямо различните класове акции, вместо да инвестират в конкретна държава въз основа на ефективността й в управлението на пандемията. Индексите, които имаха големи експозиции към акциите на растежа и технологичните сектори, като САЩ и Южна Корея, бяха победителите.

Въпреки че САЩ са водещи по брой потвърдени случаи на Covid-19, американският S&P 500 успя да надмине останалите индекси в развитите пазари с доста. За разлика от това, пазарите с по-голяма експозиция към ориентирани към стойността сектори, като Европа и Австралия, изостават по отношение на представянето. Въпреки че Австралия е една от успешните държави в управлението на вируса (преди въвеждането на ваксината в световен мащаб), фондовият й пазар приключи 2020 г. с относително ниска доходност.

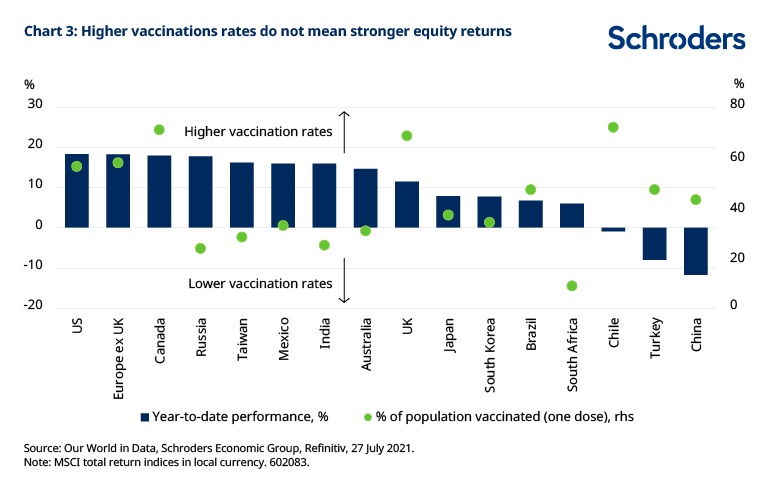

Разпространението на ваксината през тази година беше един от ключовите двигатели на оптимизма на пазарите. По-специално, очакването за връщане към нормалното накара много анализатори да подобрят своите прогнози за глобалния растеж. Въпреки че има други фактори, които влияят върху перспективите за растеж на дадена страна, установихме, че има по-голямо подобрение на растежа в страни с по-висок дял от ваксинираното население.

Но като се има предвид представянето на акциите в различните държави, успехът на внедряването на ваксините не означава непременно по-голяма възвръщаемост спрямо очакванията за ръста на печалбите и икономическата активност (графика 3). Някои от страните с по-високи нива на ваксинация са с най-добрите и най-лошо представящите се фондови пазари. Вместо това експозицията към силните сектори имаше по-голямо значение. Руските акции например нараснаха благодарение на стабилните цени на петрола, въпреки че голяма част от населението не беше ваксинирано.

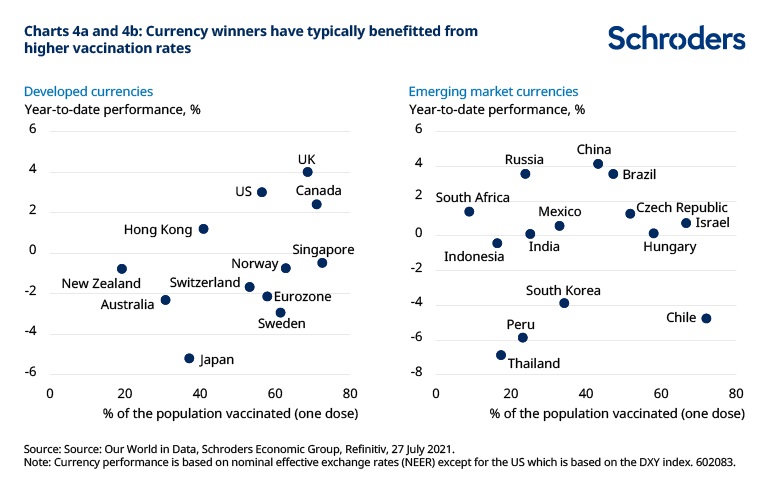

Междувременно валутните пазари отразиха по-силно успеха на различните държави при ваксинацията. Победителите при валутата тази година, като британската лира, канадския долар и щатския долар, са основно от държави с по-високи нива на ваксинация (графики 4а и 4б). Разбира се, щедрите фискални пакети и перспективите пред паричната политика също биха оказали влияние върху силата на тези валути.

За сравнение, японската йена и тайландският бат са на дъното. Това е съчетано с понижаване на очакванията за растеж и ниски нива на ваксинация. Докато някои от валутите износители на стоки на развиващите се пазари (като южноафриканския ранд) са се справили по-добре, отколкото е посочено от процентите на ваксинация, чилийското песо се отличава сред своите аналози. Валутата е много по-слаба, отколкото се предполага от приличния процент на ваксинация в страната и стабилните цени на медта (износът на мед представлява около 10% от БВП в Чили). Това е така, защото валутата отразява последните политически събития и промени в пенсионната система.

Като цяло Covid-19 оказа влияние на някои пазари повече от колкото на други. В същото време темпът на ваксинация е оказал по-голямо влияние на валутите, а не на пазарите на акции. Не трябва да се забравя, че разпространението на делта варианта или появата на нови мутации все още може да представлява отрицателен риск за икономиката и пазарите.

Предупрежение за риска

Информацията, поместена в този материал не представлява инвестиционен съвет, не е препоръка или инвестиционна консултация от страна на „Карол Капитал Мениджмънт“ ЕАД относно каквито и да са инвестиционни стратегии или предлаганите финансови инструменти.

Всички инвестиции, посочени тук, могат да включват значителен риск и да не са подходящи за всички инвеститори. Инвеститорите трябва да имат предвид, че приходите от инвестиции могат да се колебаят и стойността на дяловете на фондовете и доходът от тях могат да се понижат, печалбата не е гарантирана и инвеститорите поемат риска да не получат пълна възвръщаемост в сравнение с първоначално инвестираните средства.

Инвестициите във фондове не са гарантирани от гаранционен фонд, създаден от държавата или с друг вид гаранция. Предходни резултати от дейността не са показателни за бъдещите резултати на договорните фондове. Бъдещите резултати подлежат на данъчно облагане, зависещо от личното положение на всеки инвеститор и може да се промени в бъдещи периоди.