Защо глобалната икономика прилича на велосипед без педали

Ръководителят на направлението за стратегически анализи в Schroders Кийт Уайд, обяснява промените в прогнозата за глобалните пазари на асет мениджмънт гиганта. В средата на годината Schroders коригира някои от очакванията си и сравнява състоянието на глобалната икономика с колело без педали, което е бутано напред от нестабилни детски крака и лесно може да загуби баланса.

Преди три месеца прогнозирахме, че "облекчаването на търговското напрежение между САЩ и Китай, по-гъвкавата политика на централни банки и ползите от по-ниските цени на петрола трябва да стабилизират икономиката по-късно през годината и по този начин да бъде подобрена прогнозата ни за глобалния растеж за 2020 г." Две от тези предпоставки обаче, вече ги няма и сега разчитаме единствено на по-гъвкавата парична политика.

След световната финансова криза сме свидетели на ниско търсене, защото американските домакинства намалиха взимането на заеми, а Китай започна да обръща внимание на лошите кредити. Това е причината за по-нисък растеж или продължителна стагнация.

В резултат на това световната икономика е уязвима от сътресения, като например увеличаването на напрежението в търговията, което заплашва износа и капиталовите разходи в резултат на увеличаването на несигурността. Остава ни една световна икономика, която прилича на нестабилен велосипед, който може да се преобърне от най-малката неравност на пътя.

Политиката на централните банки е добра и поддържа баланса на велосипеда чрез монетарните облекчения, но предстои все по-голям натиск върху правителствата.

Позитивната страна е, че безработицата е на много нискo ниво, особено в САЩ, Великобритания и Япония, което е доказателство, че реформите са направили пазара на труда по-гъвкав. Отбелязваме обаче слаб растеж на продуктивността и съответно слабо покачване на реалните заплати.

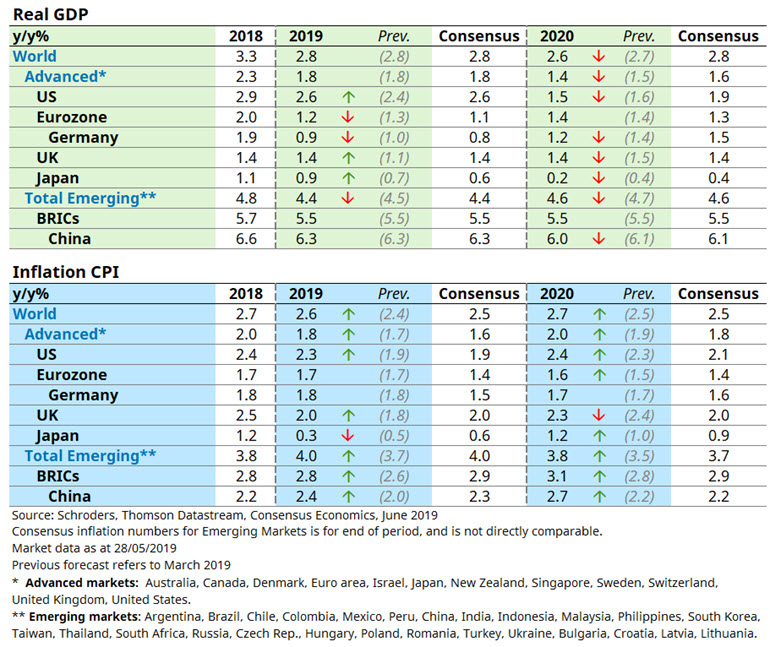

Как се промениха прогнозите ни за растежа?

Смятаме, че растежът на глобалната икономика през 2019 г. ще достигне 2,8%, каквато беше и първоначалната ни прогноза, но намалихме очакванията си за 2020 г. от 2,7% на 2,6%.

Непроменената ни прогноза за 2019 г. се дължи на доброто начало на годината, като БВП на първото тримесечие надмина очакванията за САЩ, Еврозоната, Великобритания, Япония и Китай. Това обаче до голяма степен се дължи на презапасяването на компаниите, които трупат стоки, за да ги продават на по-късен етап. Очакваме данните за второто тримесечие да бъдат по-различни. Междувременно има големи шансове възобновяването на търговската война между САЩ и Китай да намали доверието от страна на бизнеса и да забави планираните им разходи и инвестиции.

Повишихме прогнозите си за инфлацията за тази и следващата година, като увеличението във всички региони се дължи на повишаването на цените на петрола. В момента очакваме цените на суровия петрол Брент да бъдат значително по-високи, отколкото в прогнозата, която направихме през февруари.

Сегашната ни прогноза за инфлацията в САЩ също е по-висoкa от досегашната, заради затягането на преговорите с Китай и увеличението на тарифите до 25% върху 200 млрд. от китайския внос.

Базисната ни прогноза е, че САЩ и Китай ще се движат бавно към търговско споразумение до края на годината, след което и двете страни ще отменят последното увеличение на таксите. Въпреки че е малко вероятно пътят към сделката да бъде гладък и може да доведе до значителна волатилност на пазара, смятаме, че Тръмп няма да иска американските потребители да бъдат засегнати от по-високи цени, защото той вече гледа към преизбирането си през 2020 година.

Федералният резерв би трябвало да намали лихвите през Юни 2020

Предполагаме, че лихвените проценти в САЩ са достигнали своя връх. Очакваме следващият ход на Федералния резерв (ФЕД) да бъде намаляването им през юни 2020 г. в опит да се стимулира растежът. Смятаме, че Bank of England би увеличила лихвите само веднъж, докато за ЕЦБ е по-вероятно да чака до 2020 г. преди да се реши на подобна стъпка. Смятаме, че монетарната политика Bank of Japan ще остане непроменена.Очакваме доларът да остане стабилен в близко бъдеще, но да отслабне по-късно през годината. Нашата прогноза за лирата е по-положителна, защото въпреки оставката на Мей, залагаме на Brexit със сделка.

Алтернативните сценарии – рискове от дефлация или стагфлация

Представените по-горе предвиждания са нашата основна прогноза, която е вероятна на 60%. Съществуват разбира се и други по-рискови варианти, които ние също сме разработили като модели, но смятаме че вероятността да се случат е чувствително по-малка.

Един от тези алтернативни сценарии се нарича „Рецесия без САЩ“, при която перспективите в Китай и Европа се влошават значително, а другият е „САЩ рецесия 2020“. И двата сценария биха имали дефлационно въздействие върху световната икономика, но оценяваме вероятността за тях на 14%.

Възможни са и три сценария, чието въздействие би било стагфлационно (т.е. причиняващо постоянна инфлация и застой на растежа). Това са „Търговска война: САЩ срещу останалия свят”, „Покачване на цената на нефта до $ 100” и „Италианска дългова криза”. Вероятността някой от трите сценария да се случи е 16%.

По отношение на търговските войни, признаваме, че съществува значителен риск и че увеличение на таксите е доста вероятно. Възможно е и да не видим решение на спора между САЩ и Китай, а неотдавнашното решение на Тръмп за налагане на тарифи на Мексико заплашва да прехвърли търговските войни на нов фронт.