Каква беше 2018 г. за пазарите от Централна и Източна Европа?

2018-та година като цяло беше разочароваща за инвеститорите, като почти всички пазари загубиха позиции. В Карол Капитал Мениджмънт сме се фокусирали върху региона на Централна и Източна Европа, където е инвестиционния фокус на три от взаимните ни фондове, защото нашата оценка е че това е един от най-перспективните региони в света.

През 2018 г. регионът на Централна и Източна Европа се представи смесено, като някои от пазарите отчетоха доста по-слаби спадове от останалите развиващи се пазари.

Все пак общите индекси за региона отчетоха осезаем спад - MSCI EFM Europe+CIS се понижи с 11% в еврово изражение за годината, докато бенчмаркът без Русия загуби близо 21%, като и двата индекса бяха много силно повлияни от катастрофалното предстаняне на турския пазар. Същевременно статистиката ни показва, че за 2018 г. регионът на Централна и Източна Европа е с дивидентна доходност от 5,7%, което е по-добро спрямо другите региони в света, както и с по-добри коефициенти цена/печалба и цена/балансова стойност. Регионът на Централна и Източна Европа изостана много солидно от всички останали глобални пазари през изминалите 10 години. Средно регионът се намира на нива над 50% по-ниски спрямо върховете от 2007г. докато редица глобални пазари отдавна ги преминаха. Същевременно икономиките се развиват с динамични темпове, което намира отражение и в ръста на отчитаните печалби. Така, предвид изоставането на цените на акциите, регионът на практика е най-евтиният в световен мащаб, търгувайки се на средно форуърдно Р/Е от под 7х – при над 11х при останалите развиващи се пазари и над 13х при развита Европа. Считаме, че това изоставане ще бъде забелязвано от все повече инвеститори в близките години.

В региона има много интересни пазари, които могат да бъдат много привлекателни за инвеститорите.

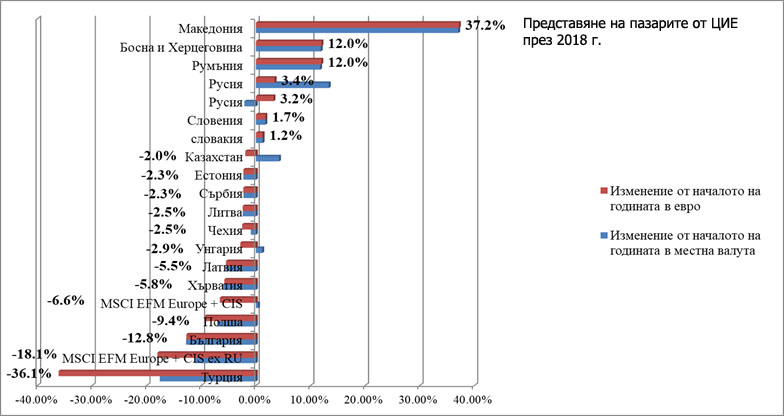

Подредбата на пазарите от региона по представяне на основните индекси през 2018 г. сочи по-силно представяне на някои от малките пазари, което свидетелства за слабата им корелация с глобалните.

Ниската ликвидност е предпоставка за силни движения като в случая липсата на много чуждестранни инвеститори играе позитивна роля поради липсата на силен отлив на средства при засилване на негативните настроения. С най-силно представяне бе македонският пазара, който отчете ръст от близо 37%. Същевременно обаче тази липса на корелация със световните пазари стои в основата на слабо представяне в дългосрочен план и невъзползване от позитивния тренд през миналите години, като въпреки силното представяне през 2018 г., той все още се намира с около 65% под върха си от 2007 г. Силното представяне на индекса през 2018 г. е в значителна степен повлияно от представянето на Komercialna Banka Skopie, която е с тегло от 20% и е отчела ръст от около 80% тази година – същевременно обаче не е минала критериите ни за ликвидност и съответно не е попаднала в класацията на региона.

Изключително интересен сектор в един от привлекателните пазари от региона на ЦИЕ – Полша е индустрията на видео игри.

На основния пазар се търгуват 9 компании от сектора, а на сегмента за малки компании New Connect са листнати още 18. Емблематичен представител на сектора е компанията CD Project, която в момента е сред топ позициите в фонда Адванс Възможности в Нова Европа, като за последните 3 години акциите на компанията са поскъпнали над 500%. Капитализацията на компанията надхвърля 3 млрд. евро, с което компанията е по-голяма от редица от водещите полски банки и индустриални компании. Независимо от много силния ръст на акцията, която тази година е поскъпнала с над 50% въпреки слабото представяне на полския пазар, тя се търгува при сходни съотношения с глобалните лидери.

През 2018 г. позитивните настроения се пренесоха и върху други компании от сектора като от по-големите компании PlayWay и 11 Bit записаха силни ръстове – над 100 и над 30% съответно,

с което се наредиха сред най-силно представящите се акции в региона през изминалата година.

Едно от най-големите IPO-та в Европа през тази година е на чешка компания от технологичния сектор. Avast дебютира на лондонската фондова борса през май тази година и привлече над 800 млн. долара, а капитализацията на компанията надхвърли 3.2 млрд. долара. По този начин IPO-то се превърна в едно от най-големите технологични IPO-та в историята на Лондонската борса. Avast постига невероятен ръст в приходите и печалбите през последните години и в резултат на няколко ключови придобивания се превърна в световен лидер в областта на киберсигурността с повече от 400 млн. потребители. Компанията генерира сериозни свободни парични потоци и има висока норма на оперативната печалба. Отчитайки добрите перспективи пред индустрията и устойчивия бизнес модел на Avast, ние решихме да купим акции на компанията малко след IPO-то, когато акциите се търгуваха на още по-атрактивна цена, заради проблеми около един от основните им конкуренти (Symantec).

Друг много интересен пазар в региона е турският, но той носи високо ниво на риск.

Това е пазар с много висока бета - т.е. много висока чувствителност към настроенията към развиващите се пазари. Чуждестранните инвеститори имат висок дял – над 60% от фрий-флоута се държи от чужденци – като така пазарът е много подвластен на глобалните настроения. В допълнение на това страната е изправена пред редица макроикономически и геополотически рискове, като в резултат пазарът се характеризира с много висока волатилност. През 2017 г. основният турски индекс се повиши с близо 48% но същевременно турската лира се обезцени с 18% спрямо еврото. Същевременно това движение на лирата изглежда умерено на фона на тазгодишния натиск върху турската валута, която към август бе загубила около 40% от стойността си спрямо еврото от началото на годината. От август до момента турската лира е скочила с около 25% спрямо еврото. От началото на годината турският индекс е загубил над 20% в местна валута. Всичко това налага много предпазлив подход по отношение на инвестициите в турски акции – поддържаме ги на по-ниско тегло спрямо теглото им в бенчмарка, инвестираме в износители, които се възползват от обезценката на лирата, а освен това за първи път хеджираме експозицията си в турски лири. Местните валути са по-скъпи за хеджиране – в периода с особено висока волатилност при турската лира цената на хеджа достигаше 2.5-3% на месечна база – наистина високо ниво и все пак хеджирането беше оправдано на фона на много високата волатилност.

*Цитираните данни са валидни за края на м. Ноември 2018 г.